Страхование кредита: что это, зачем, каковы условия и можно ли отказаться. Стоит ли страховать потребительский кредит? Страхование кредитов физических лиц в банках

Предоставляя кредит, банк подвергает себя риску. Есть вероятность, что заемщик не вернет средства. Чтобы обезопасить себя, финансовые учреждения предлагают страхование кредита. Каковы основные моменты этой процедуры и чем она выигрышна для клиента – читайте в статье.

Взвешиваем за и против: можно ли застраховать кредит с выгодой для себя

Оформляя нецелевой кредит, банк предлагает заемщику застраховать жизнь. Когда деньги выдаются на определенные нужды (приобретение жилья, автомобиля или дорогостоящего товара), дополнительным объектом страхования оказывается будущая покупка.

Среди преимуществ процедуры – защита от форс-мажоров. Например, купив квартиру «в долг» , человек не останется без жилья. Если он не сможет выплатить кредит, за него это сделает страховая компания.

Не обременяются финансовыми санкциями и члены семьи заемщика. Это актуально, если клиент банка умер, не выплатив всей суммы. В этом случае его родственники получают права на имущество, приобретенное в кредит, не оплачивая оставшийся долг.

Главный недостаток – увеличение суммы ежемесячных взносов. Иногда оплачивать страховку оказывается дороже, чем основной долг. Отказ от нее экономит немало финансов. Наступит ли случай, оговоренный в полисе – вопрос спорный, а деньги нужно отдавать банку систематически.

Когда страхование кредита освобождает заемщика от оплаты

Страховая компания оплачивает кредит заемщика, если возникает ситуация, оговоренная в полисе. Основных страховых прецедентов несколько.

- Если заемщик тяжело заболел (получил инвалидность, не в состоянии работать) или умер. Для доказательства наступления страхового случая обычно требуется серьезное медицинское обследование. Самоубийство к этой категории не относится. Спорной считается ситуация, если заемщик пропал без вести. Родственники могут через суд признать его умершим. Тогда страховка на случай смерти будет актуальна.

- Если что-то произошло с залогом. Например, в квартире случился пожар или купленный автомобиль попал в аварию, а долг еще не выплачен. В такой ситуации нужно доказать, что порча имущества произошла не ради получения страховки. Еще возможен вариант, когда суммы выплат окажутся недостаточными для компенсации ущерба.

- Если заемщик потерял работу. Такая страховка касается официально сокращенных. Она не применима к тем, кто уволен по статье. Этот вид полиса не покрывает потерю трудоспособности (временную или постоянную).

- Если есть риск потерять право собственности на недвижимость. Это называется страхованием титула. Оно применимо только к ипотеке, если сделка купли-продажи признана недействительной или право на имущество отменено судом.

Если заемщику просто нечем заплатить за кредит , это не относится к страховому случаю.

Выгодно ли страхование жизни при кредите

Иногда страхование жизни при оформлении кредита кажется банковской уловкой. В таком случае клиент руководствуется фразой: «Полис – это лишнее. Что со мной может произойти?» Это логично, когда речь идет о небольшом сроке кредитования.

Если заемщик оформляет ипотеку или автокредит (крупная сумма плюс длительный период кредитования) – страховка оказывается выгодной и ему. В случае тяжелой болезни, потери трудоспособности или смерти клиента обязательства по выплате лягут на страховую компанию. Это наиболее актуально для людей опасных профессий (горняки, спасатели) и пожилых заемщиков.

По закону, страхование жизни предусматривает оформление полиса и на залоговое имущество. Здесь выгода тоже очевидна. Например, если новую квартиру затопит сосед сверху, у заемщика есть все основания для получения компенсации.

Выгодно ли страхование залогового имущества при кредите

Приобретение такого полиса позволит выплатить долг банку, если с залогом что-то случится не по вашей вине. К примеру, автомобиль, купленный в кредит, попадает в аварию. Если доказать, что вы не причастны к происшествию, а явились только пострадавшим, страховка покроет расходы.

Существует несколько способов оформления такого вида страхования.

- Кредитор является одновременно и страхователем, и выгодоприобретателем. Этот сервис оплачивается банком, но клиент тоже делает взносы. Если наступает страховой случай , ущерб компенсируется кредитору.

- Заемщик выступает страхователем и бенефициаром (получателем денег) в одном лице. Он оплачивает страховку и ему же возмещаются все расходы в случае, предусмотренном полисом.

- Самый популярный способ - когда клиент оплачивает страховку, а выгодоприобретателем становится кредитная организация. Одна из разновидностей - ипотечная страховка.

1. Самое главное – определиться с кредитором. Изучите предложения от разных банков.

- Например, Хоум Кредит Банк предлагает разные программы. Так можно обезопасить заемщика от несчастных случаев, болезней, при потере работы, а также застраховать товар. Банк обещает гибкую систему начисления страховых взносов.

- В Сбербанке вам предложат обширный список страховых случаев для ипотеки и автокредита.

- ВТБ24 гарантирует единый страховой тариф для всех заемщиков. Оплачивать страховку можно в рассрочку.

2. Отдайте предпочтение кредитору, который лояльно отнесется к вашему пожеланию по выбору страховщика. Вам могут предложить несколько аккредитованных компаний. Или подберите для себя приемлемый вариант самостоятельно, предварительно ознакомившись с репутацией фирм. Это право заемщика гарантировано законом.

3. Внимательно проанализируйте договор страхования кредита. За консультацией лучше обратиться к юристу. Обратите внимание на такие пункты:

- риски (что именно вы страхуете),

- франшиза (сумма, которую страховая компания не выплатит),

- исключения из страховых случаев (то, что не будет признано страховым событием и не будет оплачено),

- список документов для выплаты.

Совет . Обратите внимание на условия защиты от обязательства немедленно выплатить кредит.

4. Помните, что вы вправе расторгнуть договор страхования кредита. Например, если досрочно выполнили обязательства перед банком или решили, что страховка не нужна. Напишите заявление в банк с претензией, укажите причину расторжения. Но вернуть уплаченные средства будет нелегко, особенно это касается ипотеки и весомого займа. Ознакомьтесь с условиями аннулирования договора до того, как его заключите.

5. Сравните, что предлагают различные страховые компании. Цены на их услуги примерно одинаковые, однако некоторые привлекают клиентов скидками и бонусами.

6. Не утаивайте информацию о себе. Например, если выяснится, что вы скрыли неизлечимую болезнь, намеренно застраховав жизнь и здоровье, денег все равно не получите. Все данные тщательно проверяются.

7. Отказаться от страховки непросто. Особенно при оформлении целевых кредитов. Согласно современному законодательству РФ, обязателен страховой полис при выдаче ипотеки, автокредита и займа с залогом. В других случаях (например, если берете деньги на короткий срок) имеете право не страховать кредит.

Банк, выдавая кредит, рискует не получить обратно свои деньги. Не берем во внимание злостных неплательщиков. Но жизнь такова, что в любую минуту можно стать инвалидом, потерять работу. Один из способов минимизации подобных рисков - покупка страховки.

Страховка по кредиту: для чего нужна и что, собственно, это такое?

Если оставить в стороне юридические термины и определения, страховка по кредиту - это снижение риска невозврата заемных средств банку.

В свою очередь заемщик заинтересован в сохранении «хороших отношений» с кредитором, своего имущества и доброго имени. При наличии полиса он может рассчитывать на облегчение кредитной нагрузки в случае экстренной ситуации. На этом вопрос, зачем нужна страховка по кредиту, можно считать рассмотренным.

Как вопрос со страхованием решается в законодательстве РФ

До недавнего времени вопрос решался просто: нет полиса - нет купюр. Сложнее всего приходилось тем, кто покупал квартиру или машину. Их заставляли страховать и предмет залога, и свою жизнь и здоровье. Это же относилось к созаемщикам и поручителям. В случае ипотечного договора дополнительно страховался титул.

В ряде ситуаций страхование в суммарном выражении стоило больше, чем проценты за период кредитования. Ситуация усложнялась, если задолженность гасилась досрочно. Возврат переплаты происходил через суд.

В 2015 году законодатели России решили навести порядок в данной сфере. 20.11.2015 года Центробанк РФ издает предписание No3854-У, в соответствии с которым отказаться от покупки страхового полиса можно в течение 5 рабочих дней.

Указание ЦБ обязательно к исполнению с 01.06.2016 года. На возврат оплаченной суммы дается не более 10 рабочих дней. Исключения из правил:

- страховая компания имеет право вычесть из суммы возмещения определенный процент за те дни, пока договор действовал;

- в течение этих 5 рабочих дней произошел страховой случай. Деньги будут выплачены банку.

Более подробную информацию о страховании можно получить в ст. 995 ГК РФ.

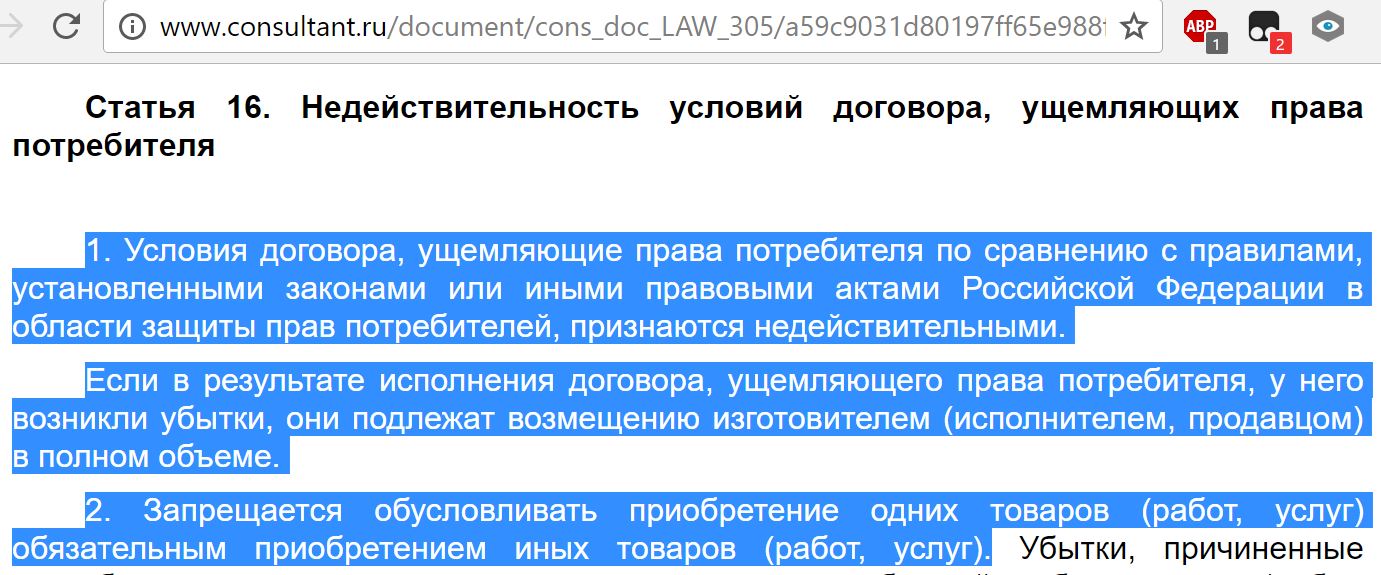

Если в банке заявляют, что без покупки полиса сотрудничество невозможно, не будет лишним вспомнить и п. 2 ст. 16 Закона «О защите прав потребителей». Предоставление одной услуги не может быть увязано с покупкой другой.

Типы кредитного страхования

ЦБ разделил страховые полисы на обязательные и необязательные. В первом случае деньги не будут выданы при отказе от покупки страховки. Во втором - услугу можно считать навязанной и оспаривать ее в судебном и досудебном порядке.

Заемщики получили право выбирать, брать кредит со страховкой или подать заявку на иной продукт.

Оформление добровольной страховки

Страхование потребительского, нецелевого кредита - добровольное дело каждого. Банк не имеет права увязывать получение займа с оформлением полиса. Не обязан заемщик страховать:

- свою жизнь и здоровье;

- вероятность утраты работоспособности и непосредственно источника дохода;

- титул, если речь идет о недвижимости.

В разряд необязательных видов страхования отнесена даже покупка КАСКО. Автовладельцу достаточно иметь на руках стандартный ОСАГО.

Обязательные виды страховки

В соответствии с законодательством банк имеет право требовать приобрести полис на случай утраты имущества (пожар, взрыв, потоп, поджог, землетрясение) при получении целевого займа на покупку недвижимости или авто.

Обязательна ли страховка для получения кредита? Да, если она относится к предмету залога. Нет - во всех иных ситуациях.

Что такое коллективная страховка?

Важно: банк, предлагая приобрести страховой полис, не только снижает свои риски неполучения денег, но и получает дополнительную прибыль в качестве процентов от страховщиков.

При этом банк может предложить:

- обращение в рекомендованную страховую компанию;

- страхование потребительского или иного нецелевого кредита непосредственно в банке.

В последнем варианте заемщик дает согласие на подключение к коллективному договору страхования. Спорные ситуации решаются между банком и заемщиком.

Виды страхования, предлагаемые банками

Страхование кредита - гарантия возврата денег, если не во всех ситуациях, то в большинстве. Именно поэтому заемщикам активно предлагают застраховать:

- жизнь и здоровье;

- утрату титула;

- потерю работы и/или иных источников дохода;

- ответственность и т. д.

Не менее популярна комплексная страховка по потребительскому кредиту. Клиенту предлагается страхование невозврата денег вне зависимости от того, по какой причине невозможен возврат долга.

Страхование кредита от потери работы

Страхование кредита от потери работы - наиболее популярное предложение всех банков. Но важно понимать, что страховым случаем будет не простое увольнение по собственному желанию, а:

- сокращение штата компании или должностей;

- полная ликвидация предприятия-работодателя.

В трудовой должна присутствовать соответствующая запись. Если получатель денег на следующий день после подписания договора решит сменить место работы, страховая компания не выплатит за него ни копейки.

Страхование жизни и здоровья заемщика

Страхование жизни при оформлении потребительского кредита - один из способов увеличить сумму выплат по займу. Если деньги выдаются на 10-15 лет, банк имеет законные основания опасаться, что заемщик за это время утратит работоспособность, с ним может произойти несчастный случай, авария. Не стоит забывать и про неизлечимые болезни.

Страхование жизни получателя потребительского или ипотечного кредита производится в добровольном порядке. Банк не имеет права настаивать на покупке полиса. Но может повысить процентную ставку на 1-3 п. п. Если же запрашивается крупная сумма на длительные сроки, заемщик отказывается от оформления страховки, банк под благовидным предлогом не выдаст деньги. Причины - не разглашаются.

Комплексное страхование

Комплексное страхование риска непогашения потребительского кредита предполагает приобретение одного полиса, учитывающего все возможные ситуации. Но прежде чем ставить подпись под договором, не будет лишним прочитать, что относится к страховым случаям. Вполне возможно, что в списке значится заражение сибирской язвой, но не отражена утрата трудоспособности из-за инсульта или сердечно-сосудистого заболевания.

Что страховка дает заемщику?

Мечта любого - кредит без страховки и под минимальный процент. Никто не хочет переплачивать, отдавать ежемесячно значительные суммы банку. Но важно не только получить максимальный лимит, но и трезво оценивать свои силы, здоровье, платежеспособность.

Если требуется 50 тысяч рублей с возвратом в течение года, можно отказаться от покупки полиса. Вероятность несчастного случая, потери здоровья относительно невелика. Если же речь идет о десятках миллионов, лучше задуматься о покупке страховки.

Ситуация в России и мире непредсказуема. Предприятия открываются и так же быстро прекращают свою деятельность. В любой момент можно остаться без работы и с многомиллионными долгами.

Решая, что дает страховка для получения потребительского кредита, не стоит забывать про плохую экологию, сложное движение на дорогах, несчастные случаи на производстве и многое другое. При получении значительной суммы страхование жизни или здоровья заемщика может оказаться нелишним.

Условия страхования в договоре с банком

Важно: непосредственно банк не оказывает услуги по страхованию. В кредитном договоре не должно быть пунктов, прямо или косвенно указывающих на приобретение полиса, оплату страховой премии.

Если предлагается подключение к коллективной программе, договор страхования потребительского кредита оформляется в виде приложения к основному документу. В нем указываются размер страховой премии, компания-страхователь, форма оплаты.

Выбор страховщика

Если заемщик в соответствии с законодательством оформляет полис (при получении ипотечного иди автокредита) или делает это добровольно, банк не имеет права требовать, чтобы это было сделано в одной, конкретной страховой компании. Это можно расценивать как навязывание услуги и лишение права выбора.

В соответствии с Постановлением Правительства РФ 30.04.2009 No 386 "О случаях допустимости соглашений между кредитными и страховыми организациями" банк имеет право рекомендовать обратиться в ту или другую страховую компанию при условии, что у нее полис соответствует требованиям кредитора.

Стоимость страховки

Для заемщика очень актуален вопрос, как рассчитать страховку по кредиту. В подавляющем большинстве случаев она определяется в процентах от суммы займа. Возможные исключения:

- наличие группы инвалидности или неизлечимые заболевания. В особо сложных случаях страховая компания вполне может отказаться от оказания услуг;

- работа клиента относится к опасным, связанным с риском для жизни и здоровья.

Если говорить о конкретных цифрах, то в Сбербанке стоимость полиса доходит до 2,99% от суммы займа, в Альфа-Банке - начинается от 0,2%. Максимум в Россельхозбанке - 3%.

Особенности страхования при кредитовании

Оформление страховки по потребительскому кредиту не является обязательным условием получения денег. Но банки, желая снизить риски, часто ставят заемщика перед выбором: покупка полиса против повышенной процентной ставки.

Кредит без страховки получить можно, но банк найдет, как минимизировать риск невозврата в любом случае. Не стоит забывать и про то, что в случае смерти заемщика его долги перейдут к наследникам.

Как оплачивается страховка?

Важно: страхователь не следит за жизнью своих клиентов. Порядок получения возмещения - заявительный. Чтобы привлечь страхователя к погашению задолженности необходимо:

- прочитать договор и убедиться, что текущая ситуация является страховым случаем;

- собрать документы, подтверждающие право на получение компенсации. Если речь идет о потере работы, потребуется трудовая книжка с соответствующей записью. Если заемщик получил инвалидность, заболевание из перечня страховой, предоставляется соответствующая выписка от медицинского учреждения. В случае смерти застрахованного лица решением вопроса занимаются наследники;

- уведомить страхового агента о сложившейся ситуации и передать ему необходимые документы. Соответствующее заявление направляется и в банк.

Важно: эксперты советуют не прекращать сразу погашать задолженность. Страховщик может отказать по различным причинам в выплатах, проблема будет решаться через суд. За это время банк успеет начислить пени, штрафы, которые придется погашать самостоятельно.

В стандартном варианте страховая компания должна дать ответ в течение 10 рабочих дней. Важно: заемщик деньги на руки не получает. Они перечисляются банку.

Риски, покрываемые страховкой

В стандартной ситуации клиенту банка предлагается застраховаться от:

- временной или постоянной стойкой утраты трудоспособности;

- лишения права собственности на приобретенную недвижимость или авто (титульное страхование);

- утраты имущества. Речь идет о приобретенном с помощью кредитных денег или ином, находящемся в залоге;

- потери источника дохода в случае сокращения штатов или ликвидации предприятия;

- стихийные бедствия, пожары, наводнения, ураганы и т. п.

Важно: приведенный перечень рисков не является полным и исчерпывающим. Банки и/или страховые компании имеют право дополнять его с учетом профессии заемщика, региона проживания, возраста и иных факторов.

Можно ли отказаться от страховки

В соответствии с действующим законодательством обязательно страхуется предмет залога при оформлении ипотечного или автокредита. Во всех остальных ситуациях можно смело отказываться от приобретения полиса.

Кредит без страхования - реальность, но по повышенным ставкам.

Особенности страхования в различных банках

Рассмотрим, кто и на каких условиях готов выдать кредит без страховки. Ниже - актуальные предложения крупнейших банков страны.

Сбербанк

Сбербанк - самая крупная финансовая структура России. Обязательная страховка кредита в Сбербанке - при покупке недвижимости или транспорта.

В стандартном варианте заемщику предлагается застраховаться от следующих рисков:

- утрата объекта или права собственности на него;

- порчи имущества, находящегося в залоге.

Страховка кредита в Сбербанке предлагается по следующим тарифам:

- 1,99% от суммы займа - утрата работоспособности, смерть заемщика;

- 2,99% - к предыдущему пункту добавляется потеря источника дохода не по собственной вине и инициативе;

- 2,5% - риски подбираются индивидуально, исходя из личности клиента.

Страхование кредита в Сбербанке выполняется дочерней структурой банка - Сбербанк Страхование. Иные компании допускаются, но они должны соответствовать определенным требованиям.

Как взять кредит в сбербанке без страховки? Если это предусмотрено законодательно, достаточно уведомить об этом менеджера при оформлении заявки. Формально банк не анонсирует повышение процентной ставки в таких случаях.

Вернуть страховку по кредиту при его досрочном погашении в Сбербанке достаточно просто. Справка об отсутствии задолженности предоставляется в страховую компанию. Чем раньше это сделано, тем большую сумму получит клиент на руки.

Хоум Кредит

Банк Хоум Кредит предлагает страхование следующих рисков: страховка по кредиту - добровольная. Но на официальном сайте в описании к каждому кредитному продукту прописано увеличение ставки на 4,5 п. п. при отказе.

Что делать, если банк не дает кредит без страховки

Формально ни один банк никогда не признает, что не выдаст кредит без страховки. Будет найдена сотня причин отказать. Обжаловать подобные действия в Роспотребнадзоре или прокуратуре практически невозможно.

Оптимальное решение - подача новой заявки, но уже в другой банк.

Кредитное страхование – это дополнительный продукт, реализуемый банками. Другими словами – дополнительная прибыль. Именно поэтому при оформлении обычного потребительского кредита вас так долго убеждают в необходимости приобретения страховой защиты, или вовсе включают полис без предупреждения. При этом, никто не говорит - страхование кредита обязательно или нет: менеджеры апеллируют выгодами, главной из которых они называют высокую степень одобрения. Полную стоимость полиса чаще всего не озвучивают, чтобы не напугать и говорят сумму страхования в день.

А вы задумывались над тем, как взять кредит без страховки, если специалисты уверяют, что она обязательная? Предлагаем рассмотреть эту тему подробнее.

Страховка при оформлении кредита - законно ли навязывание?

Если вопрос - можно ли отказаться от страховки по ипотеке, необсуждаемый, так как в договоре прямо прописана необходимость обеспечения сохранности имущества и жизни заёмщика, то с потребительским кредитованием ситуация другая. Вы имеете право не соглашаться на любые дополнительные услуги (Пункт договора), а от приобретения допуслуг не должно зависеть качество основного товара (Пункт ЗоЗПП).

Что дает страховка по кредиту?

Страховки бывают разные, самые распространенные:

- Страхование жизни при кредитовании

- Финансовая защита (страховка от потери работы)

- Страхование товара (на товарные потребительские кредиты)

Страхование жизни – самая излюбленная услуга банков, потому что она…самая бесполезная. Всё потому, что страховые случаи по кредитам – это смерть и инвалидность, и то только 1 и 2 группы. То есть, даже если вы переломаете руки, ноги и шею в придачу, случай не будет считаться страховым. При этом, стоимость полиса немаленькая. Например, вы знаете, какой процент страховки кредита в Сбербанке? От 1,99% в год и выше. А учитывая то, что страховка обычно включается в стоимость кредита, то вы платите за неё и проценты.

Финансовая защита – услуга более интересная. Основное её предназначение – это . Естественно, с массой ограничений. Под защиту попадают только официально сокращенные граждане, своевременно вставшие на учет в Центр труда и занятости. То есть, если вас уволили по «собственному» или «соглашению сторон», вы не вправе претендовать на страховое возмещение. Но, некоторые банки вносят разнообразие в эту по сути, тоже бесполезную услугу: например, Хоум кредит добавил возможность пропуска платежей, реструктуризацию, кредитные каникулы и отказ от взыскания с родственников. Стоимость услуги в среднем составляет 0,7% в месяц.

Страхование товара – уже не популярная услуга, она действует только в крупных сетевых торговых организациях. В некоторых случаях, она продлевает гарантийный срок обслуживания на приобретение, в некоторых – включает защиту от неблагоприятных обстоятельств – кражи, намеренного повреждения и т.п. Почему этот вид страхования утратил свою востребованность, объяснить просто - во первых, центры гарантийного обслуживания единичны, и клиент со сломанным блендером из Омска точно не поедет в Москву для ремонта по гарантии. Во вторых, федеральные сети сами продают аналогичную услугу, именуя её по разному: продлённая гарантия, полис дополнительного обслуживания, вип-клиент и т.п. По факту, этот полис дает лишь право на то, что и так предусмотрено законом с чуть меньшим сопротивлением со стороны организации. Стоимость полиса обычно составляет от 300 до 3000 рублей.

Есть ещё много различных страховых программ, которые вам могут предложить при оформлении кредита. Большинство из них – такие же бесполезные, за исключением, пожалуй – страховки банковских карт. Она защищает от мошеннических действий. Теоретически, да и по закону – за сохранность средств должны отвечать банки, но они на каждый случай находят мотив для отказа в возврате похищенных денег. Например, страхование кредита в Сбербанке – условия полиса включают такие действия, как фишинг, получение денег третьими лицами, скимминг, разбой, грабеж и т.п. Всё это – более реальные риски, от которых есть смысл себя защитить.

Теперь, когда вы понимаете, какие а-ля «преимущества» несет страховая защита, каждому клиенту, попавшемуся на удочку банка, придет в голову мысль: как не платить страховку по кредиту? Сейчас научим.

Как отменить страховку по кредиту?

Предположим ситуацию: вы уже оформили договор, и обнаружили, что включена страховка на . Как отказаться?

Отказ от страховки после получения кредита в Сбербанке, Альфа банке, Хоум кредите и любом другом осуществляется просто: вам необходимо прийти в офис банка и написать заявление об отказе от услуги. В некоторых случаях (когда страховая компания не принадлежит банку), заявление нужно подать непосредственно в её представительство. Страховая премия будет возвращена за неиспользованное время. Средства будут перечислены примерно спустя месяц на указанный в заявлении счет (обычно указывают тот же кредитный счет, или сберегательную книжку).

При отказе не лишним будет указать в заявлении, что услуга была подключена не в добровольном порядке – что вас об этом не спрашивали. Это условие противоречит закону, и банк побоится огласки. В судебной практике было много похожих случаев, когда клиенты выигрывали дела по навязанным услугам. Кстати, если вы не ставили подпись в договоре страхования (многие ставят её автоматически), то не поленитесь потратить время на – это 100% выигрышное дело с приятным размером компенсации морального ущерба.

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом — он покажет, возможен ли возврат страховки.

Тест: Узнайте можно ли вернуть страховку по кредиту

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также:

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском , согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 14 дней после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете или использовать следующий пример заявления на расторжение:

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Популярность потребительского страхования стала одной из причин достаточно большого количества просрочек, связанных с ухудшением финансового положения значительной части заемщиков, вызванного наступившим в 2014 году экономическим кризисом. Результатом сложившейся ситуации стало стремление банков снизить собственные риски при выдаче потребительских ссуд. Для этого они стараются навязать клиентам при оформлении данного вида кредитов в качестве дополнительной услуги страхование потребительского займа.

О страховании

Наиболее распространены следующие виды страховых услуг, сопутствующих получению потребительского кредита:

- Страхование жизни. Самая популярная для банков услуга, считающаяся и одной из самых бесполезных для клиента. Это объясняется тем, что страховым случаем признается обычно смерть заемщика или получение им инвалидности 1-й или 2-й группы. Подобная страховка является обязательной в Сбербанке при получении потребительского займа на сумму от 100 тыс. рублей;

- Страхование от потери работы (финансовая страховка). Более полезный страховой продукт, также имеющий, однако, существенные ограничения. Они связаны с тем, что премия выплачивается только официально сокращенным заемщикам, которые после увольнения встают на учет в Центр занятости. Увольнение «по соглашению сторон» или «по собственному желанию» не дает право на получение страховой премии;

- Страхование на случай утраты трудоспособности. Данный вид полиса по своему смыслу близок к тому, что оформляется при страховании жизни. Однако, это один из немногих видов страховки, способный реально защитить заемщика;

- Страхование товара. Сегодня применяется редко, так как данную услугу, по сути, заменили более привлекательные для клиента гарантийное и послегарантийное обслуживание.

Помимо перечисленных выше страховок, существует еще немало разнообразных полисов, оформление которых банк может указать в качестве обязательного условия для получения потребительского займа.

Зачем страхуют потребительские кредиты?

Главной целью страхования потребительских кредитов выступает снижение рисков для выдающих их банков. Важно понимать, что в большинстве случаев полис оформляется в страховой компании, которая является зависимой или дочерней структурой данной кредитной организации. По сути, заемщик попросту отдает финансовому холдингу дополнительно 1-3%. Несмотря на относительно небольшую величину страховки, реальная процентная ставка по займу увеличивается достаточно заметно.

При этом следует учитывать, что зачастую клиент получает не полноценные страховые услуги, которые были бы выгодны ему, а усеченные и малополезные. Продолжая пример со страхованием жизни и здоровья, которое навязывает своим клиентам программой потребительского кредитования Сбербанк, к страховым случаям не относятся ушибы, переломы и другие даже очень существенные повреждения здоровья заемщика, которые при оформлении полноценной страховки стали бы обязательным основанием для выплаты страховой премии.

О чем говорит договор страхования потребительского кредита?

По большому счету, оформление договора страхования говорит лишь о том, что заемщик дополнительно оплачивает несколько процентов от суммы получаемого потребительского кредита, только выплата происходит не банку, а зависимой от него страховой компании. При этом ценность оформляемого полиса весьма условна и серьезно уступает полноценному страхованию.

От чего кредиты застрахованы?

Главной целью оформления страхового полиса в качестве дополнительной к выдаче займа услуги выступает снижение рисков банка. Не удивительно, что в результате происходит, прежде всего, защита интересов кредитной организации в случае, когда клиент по тем или иным причинам не сможет выплачивать и обслуживать долг. При этом крайне важной особенностью подобного страхования является тот факт, что, несмотря на декларативные утверждения со стороны банков, заемщик не получает полноценной страховки, хотя и вынужден оплачивать практически всегда по рыночным расценкам.

Конечно же, существуют различные процедуры возврата уплаченной на страхование суммы, например, при досрочном погашении кредита или при отказе от навязываемой услуги. Однако, воспользоваться ими удается далеко не всегда, а кроме того, это требует серьезных затрат времени и сил, а также наличия определенного уровня юридической грамотности. Все перечисленные факторы активно используются работниками банков, которые в дополнение к ним каждый раз указывают на небольшой размер страховой выплаты и пользу для заемщика, предоставляемую наличием полиса.

Виды страхования потребительских кредитов

В настоящий момент наиболее часто при получении потребительского займа оформляется полис страхования жизни и здоровья заемщика. Именно получение такого полиса является обязательным требованием Сбербанка при попытке взять ссуду на сумму, превышающую 100 тыс. рублей. Намного реже используется страхование от потери работы и на случай утраты трудоспособности. Важно отметить, что некоторой пользой для заемщика перечисленные виды страхования все-таки обладают, хотя назвать подобную страховку полноценной достаточно сложно.

Страхование добровольно или обязательно?

Действующим сегодня в России законодательством предусмотрен только один вид обязательной страховки, напрямую связанный с получением займа. Речь в данном случае идет о страховании жизни и здоровья клиента, а также залога при оформлении ипотечного или автокредита. Очевидно, что при получении потребительской ссуды наличие страхового полиса не обязательно.

Однако, это вовсе не означает, что требования банка не являются законными, так как кредитная организация сама вправе устанавливать порядок выдачи потребительских займов. При этом важно понимать, что финансовое учреждение не имеет права включать пункт об обязательном страховании без ведома заемщика. В подобной ситуации клиент получает отличную возможность отменить навязанную ему страховку, просто обратившись с соответствующим заявлением в страховую компанию.

В качестве причины для того, чтобы отказаться от услуги, необходимо указать тот факт, что она была включена в соглашение с кредитной организацией без ведома клиента. В большинстве случаев и банк, и страховщик идут навстречу заемщику, чтобы избежать огласки. В результате клиент получает уплаченные по страховке средства, которые поступают на его счет, как правило, в течение месяца.

Страхование заемщиков потребительского кредита

Страхование клиента при оформлении им потребительского кредита не является обязательным. Однако, сегодня наличие полиса нередко выступает в качестве одного из обязательных условий одобрения сделки со стороны банка. В результате заемщику не остается иного выхода, кроме оформления страховки, которая, по сути, является для него бесполезной. Важно отметить, что подобная практика принята даже в самых крупных и солидных отечественных банках, включая несомненного лидера финансового рынка страны, Сбербанк. При этом размер страховой выплаты необходимо учитывать при расчете эффективной процентной ставки по кредиту, что поможет найти наиболее выгодные с финансовой точки зрения условия потребительского займа.

-

17 апреля 2015Вклады втб Втб 24 вклады физических лиц

17 апреля 2015Вклады втб Втб 24 вклады физических лиц -

17 апреля 2015Выгодные вклады А что с законами

17 апреля 2015Выгодные вклады А что с законами